股权架构复杂,彩客科技扩产计划面临多重考验。

河北彩客新材料科技股份有限公司正积极推进首次公开发行进程,旨在借助资本市场支持业务发展。在化工新材料行业周期调整期,公司提出较大规模产能扩张方案,引发投资者深入关注。市场焦点不仅停留在财务数据表面,更延伸至资产真实效率以及控股层面的潜在隐患。

股权顶层设计存在一定特殊性。公司实际控制人戈弋通过境外多层架构间接持有核心控股平台权益,其配偶及子女亦参与其中。为维持单一控制,已通过不可撤销表决权委托协议,将相关境外实体表决权集中委托给实际控制人行使。这种机制虽确保控制集中,却引入未来不确定性。招股文件明确警示,若上市后特定期限内相关平台转让股权,实际控制人可能丧失部分表决权,公司控制权稳定性面临风险。

控股股东体外运作同样带来牵连。公司关联企业曾引入多家外部机构投资者,并约定较为严格的上市条款。这些安排短期缓解资金压力,却将长期义务传导至实际控制人。若关联企业未按期实现上市,外部方可要求回购股权,涉及较大资金需求。这对实际控制人个人流动性提出较高要求,一旦兑付压力显现,可能影响其对上市公司的持股安排。

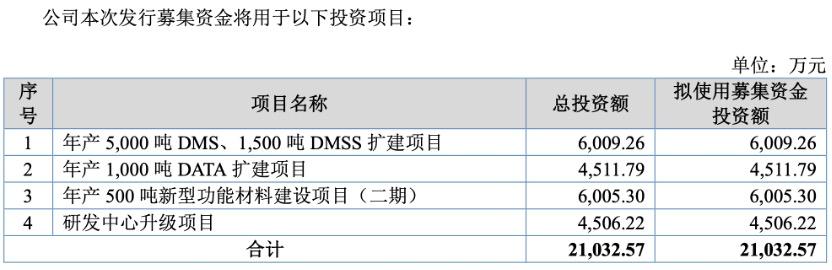

产能运营现实与扩张规划形成鲜明对比。公司主营精细化工中间体,受宏观经济及行业需求波动影响,开工负荷持续走低。近期核心产品线综合利用率已明显下降,设备闲置现象较为突出。然而,公司仍坚持推进大规模募投项目,重点投向相关产品扩建。此决策在存量产能消化压力较大的情况下,合理性备受市场质疑。新产能投产后,将带来显著折旧增加,若无法获得充分订单支撑,盈利模型将承受额外负担。公司亦承认,爬坡阶段可能导致收益率短期波动。

外部因素进一步放大挑战。国际贸易环境多变,公司对部分市场销售面临关税壁垒。同时,核心客户采购策略调整,如海外集团恢复自产或并购后减少外购,直接压缩订单规模。这些变化使产能匹配难度加大。公司需加强市场研判与客户维护,以缓解需求不确定性。