深入解析裕元集团2025年业绩:制造端量价调整凸显韧性;零售渠道优化助力后续回稳。

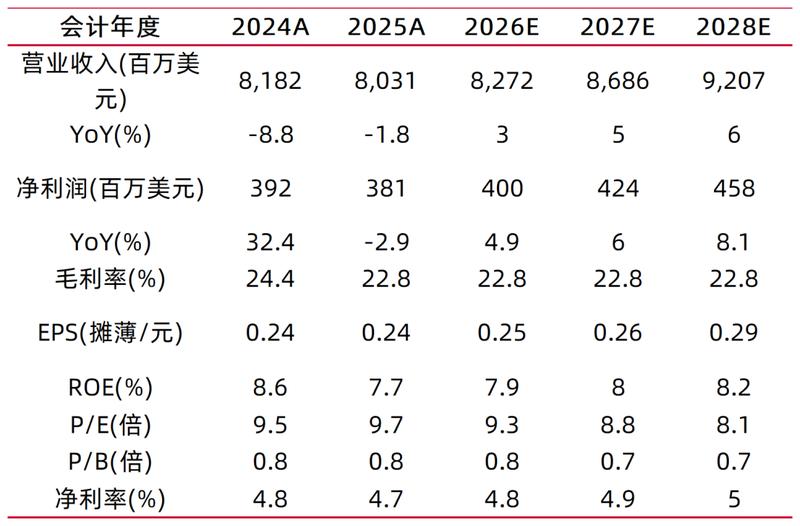

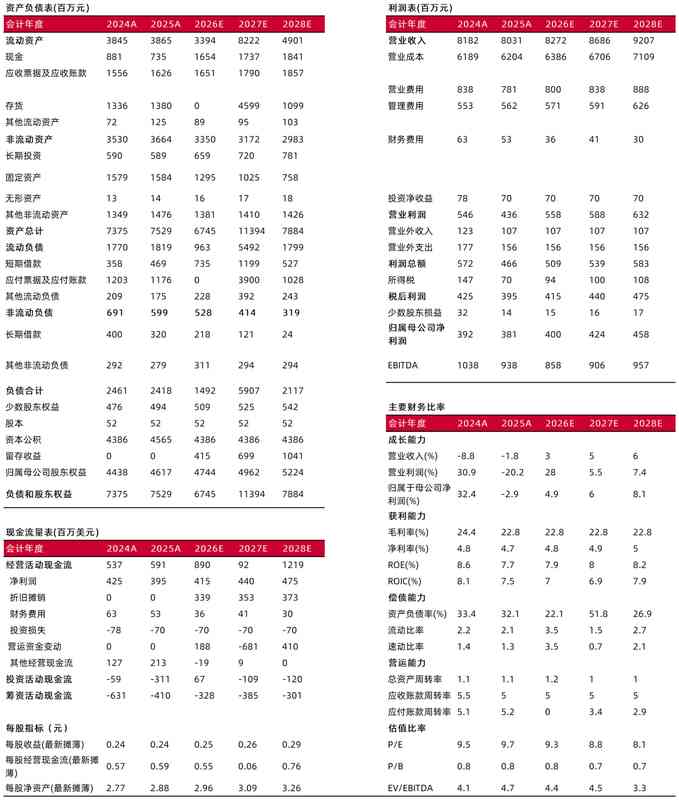

裕元集团在鞋履制造和零售领域深耕多年,2025年年报披露了公司在复杂外部环境下的经营成果。整体收入出现小幅下降,但归母净利润保持相对平稳,显示出企业较强的风险抵御能力。

制造业务是公司核心板块,2025年收入同比增长0.5%,达到56.48亿美元。鞋履出货量同比略降,但平均销售价格实现明显提升,体现了产品向中高端转型的成效。产能利用率维持稳定水平,各厂区虽面临负载不均衡以及新产能爬坡的阶段性挑战,人工成本也有所上升,但通过内部管理优化,整体运营仍保持高效。

毛利率方面,制造业务受到多重因素影响出现回落,包括产能分配差异、关税相关分担等。不过,得益于税务争议滞纳金的积极回转,制造业务归母净利润实现同比增长,净利润率小幅改善。这一结果凸显公司在成本控制和盈利能力维护上的持续投入。

资料来源:常闻,山西证券研究所零售业务在2025年面临较大压力,收入同比下降。实体店客流下滑叠加折扣调整,导致同店销售出现回落。公司积极精简门店网络,截至年末直营门店数量有所减少,以提升单店效率。同时,抖音渠道等数字平台表现强劲,收入增长显著,为整体零售业务提供了重要补充。零售毛利率小幅调整,经营利润率有所变化,归母净利润相应回落。

值得注意的是,2026年1-2月零售业务营收已转为同比正增长。这一积极信号表明,随着市场环境逐步适应,客流和折扣压力出现缓解。公司通过全渠道布局的深化,有望推动零售业务实现更稳健的恢复。

从整体视角观察,2025年制造业务量价结构调整有助于营收基础的稳固,而零售业务则在行业共性压力下积极寻求突破。未来,公司将重点关注制造订单的稳定、国内消费的恢复进程,以及汇率和关税等外部变量的影响。通过技术升级和供应链协同,裕元集团有望进一步提升运营韧性。

资料来源:常闻,山西证券研究所展望后续发展,裕元集团凭借在全球鞋履产业链中的地位,以及对渠道和产品的持续创新,将在市场波动中寻找增长机遇。2025年年报不仅总结了过去一年的努力,也为未来战略调整提供了清晰参考。在鞋履制造与零售融合的趋势下,公司有望通过精细化管理实现长期价值提升。