《当“跨年妖王”的收购梦碎:一个关于资金链与野心失衡的真实故事》

2025年年末,资本市场最热门的话题之一,是国晟科技宣布拟以2.41亿元收购一家名为孚悦科技的公司。这家上市公司顶着“跨年妖王”的名号,股价从低位暴涨近10倍,一时风头无两。那时候,和很多关注这家公司的人一样,我也在想:这家企业到底在布什么局?

一个被寄予厚望的收购计划

孚悦科技成立于2024年6月,主营动力电池铝壳等结构件产品,客户名单里躺着多氟多、郑州比克、鹏辉能源这些响当当的名字。对国晟科技而言,收购孚悦科技意味着从光伏切入储能链条的关键一步。战略规划听起来很美,业务拓展的方向也很清晰。

然而,收购的进程从一开始就充满坎坷。公告披露后,市场期待值被拉得很高,但随后的进展却让不少人开始担忧。2026年1月,公司突然宣布将并购贷款的办理期限延长三个月,从1月15日延至4月15日。这个消息像一盆冷水浇在热情高涨的市场头上。当时就有人在议论:贷款审批是不是出了问题?

后来的公告证实了这种担忧并非多余。公司在延期公告中明确表示,并购贷款存在无法审批通过的风险,交易也存在无法完成的可能。可惜,这种风险提示在当时的狂热氛围中被选择性忽视了。

资金链紧张的真实面貌

回过头来看,并购贷款无法落地的深层原因,其实早就写在公司的财务报表里。截至2025年6月末,国晟科技的资产负债率已经达到66.48%,经营性现金流为-6360.68万元。这意味着公司自身的造血能力严重不足,必须依赖外部资金来完成并购。而当宏观经济环境变化、金融机构收紧信贷时,这种依赖就会变成致命的软肋。

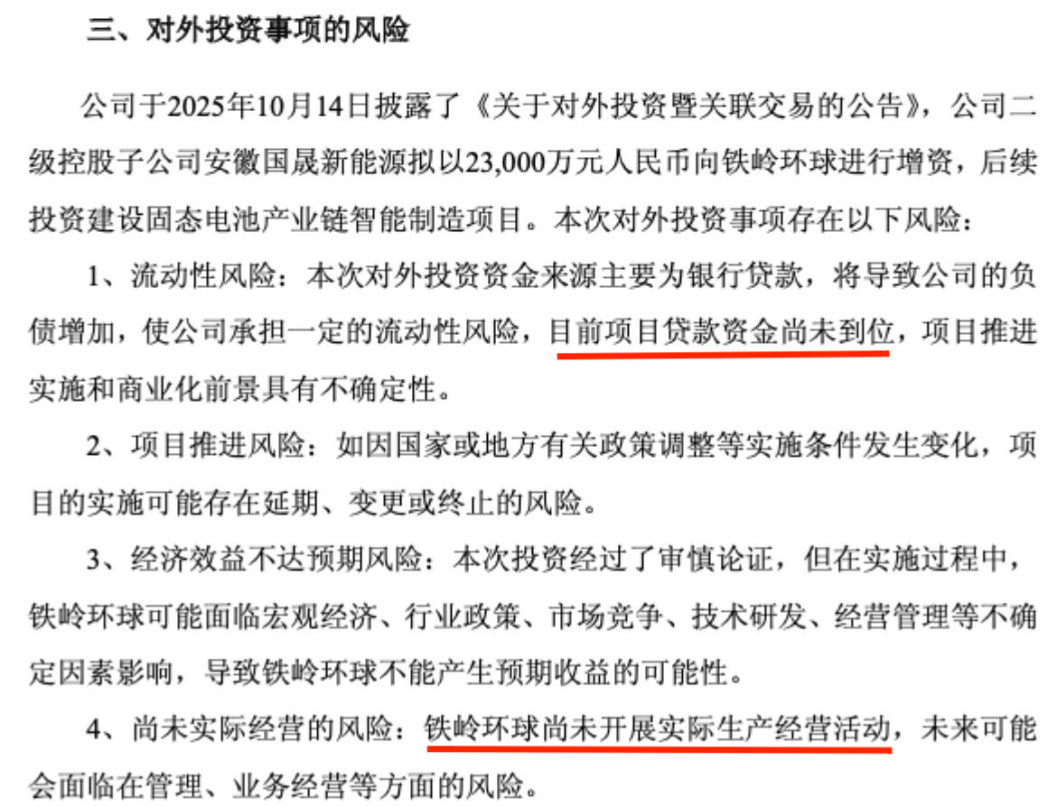

屋漏偏逢连夜雨。不仅是孚悦科技的收购出了问题,公司另一项关于固态电池产业链的投资项目同样面临贷款资金未到位的困境。两个项目同时受阻,这不是简单的运气问题,而是资金链系统性紧张的必然结果。

概念光环下的冷峻现实

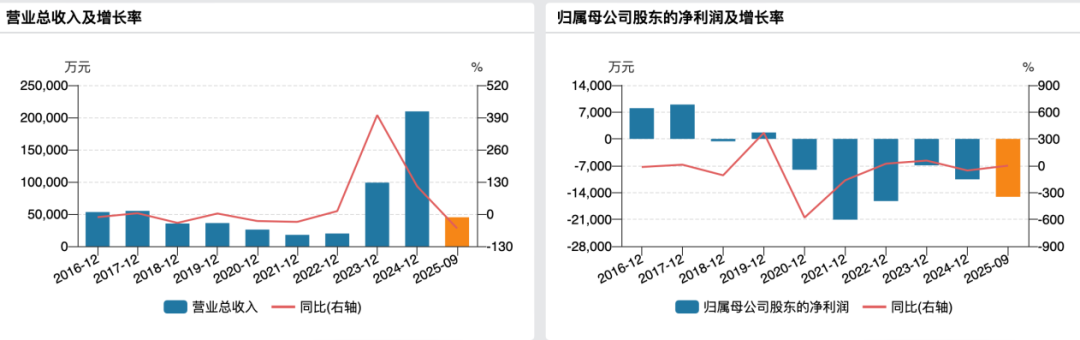

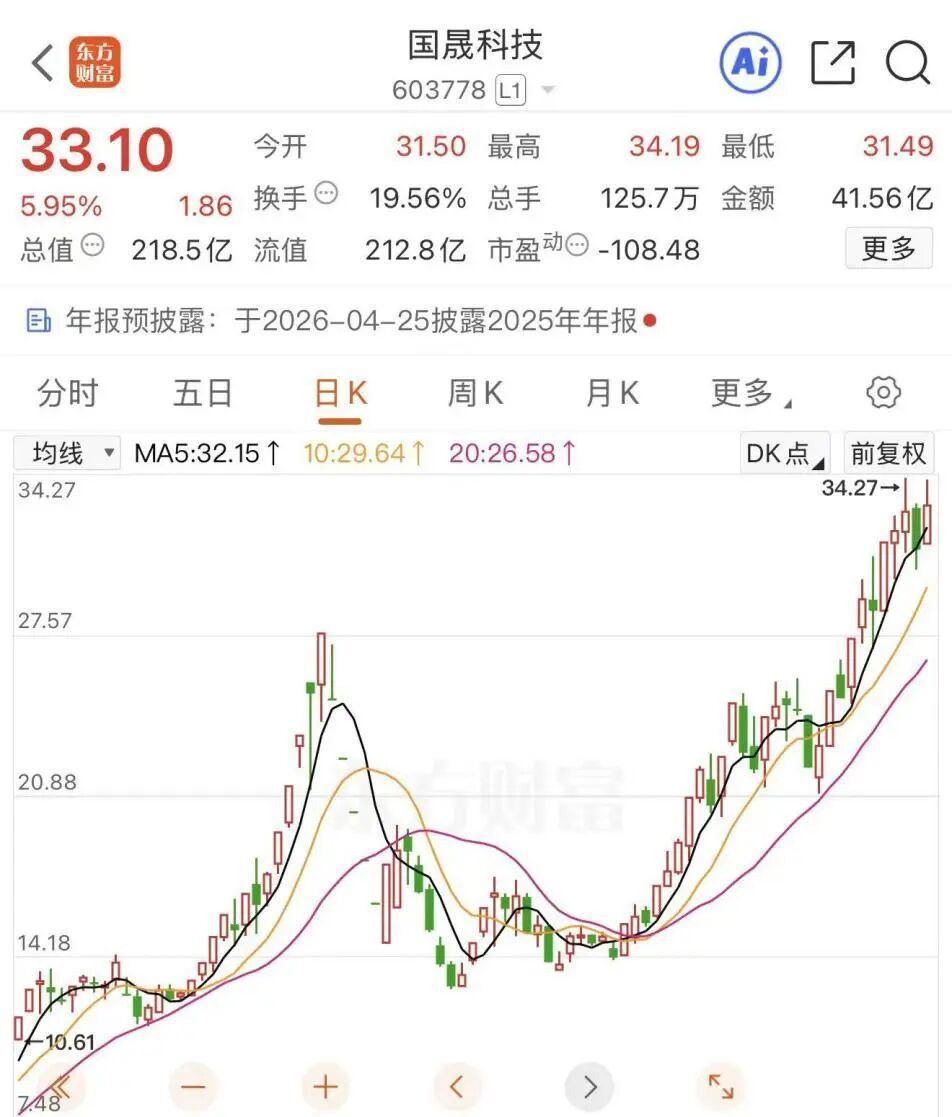

最让人唏嘘的,是股价与基本面之间那道越来越宽的裂缝。顶着固态电池、钙钛矿、AI智能制造这些闪闪发光的概念,国晟科技的股价在短时间内暴涨近10倍。市场沉浸在概念炒作的盛宴中,似乎忘记了支撑这一切的根基早已千疮百孔。

2024年公司营业收入同比增长111.94%,听起来很亮眼,但归母净利润亏损1.06亿元。2025年预计亏损进一步扩大至3.25亿至6.5亿元。光伏行业结构性产能过剩,组件价格持续低迷,主营业务几乎是在失血状态运转。这种情况下,概念再华丽,也不过是沙滩上的高楼。

那些值得关注的关键信号

这个故事给我们的启示是:当一家公司需要靠贷款来完成收购,且资产负债率已经高企、经营性现金流持续为负时,就必须格外警惕并购背后的资金链风险。延期公告不是小事,它往往是更大麻烦的前兆。

投资者在追逐热门概念时,一定要追问一句:支撑这家公司的底层业务,是否真的健康?如果答案是否定的,那么再绚烂的概念,最终也会像这场收购一样,在贷款未落的现实面前黯然收场。