深挖郑州银行2025年报:总资产首破七千亿的底层逻辑与关键数据拆解

回顾2022年至2025年这段时期,银行业经历了宏观经济增速放缓、净息差持续收窄、不良资产反弹等多重压力测试。城商行群体在这场考验中呈现出明显分化态势:部分银行陷入增长瓶颈,而深耕中原的郑州银行却在逆势中实现了营收、净利重回双增的亮眼成绩。

核心财务数据的三年纵向对比

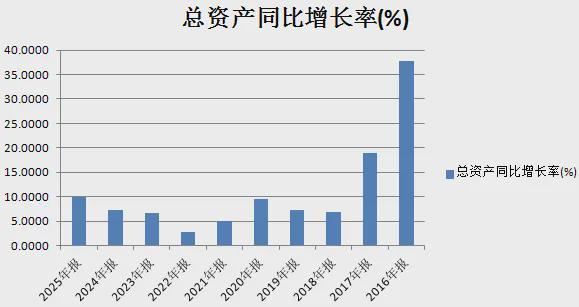

将时间轴拉长审视郑州银行的发展轨迹,能更清晰地捕捉其经营韧性的来源。2023年至2025年间,该行总资产从6480亿元攀升至7436.74亿元,两年复合增长率保持在8.5%以上;营业收入从136.67亿元小幅回落至129.21亿元后重新企稳,净利息收入的V型修复尤为关键——2025年利息净收入108.64亿元,同比增长4.82%,成功扭转了此前的负增长态势。这一转折背后是信贷结构的主动优化:坚持深耕本土市场、公司贷款占比维持在68%左右的高水平,同时个人消费贷款从150亿元跃升至207.27亿元,零售转型成效显著。

成本管控能力的量化验证

在营业收入微增的背景下,净利润实现2.44%的增速,成本管控功不可没。营业支出同比下降0.35%至110.38亿元,其中业务及管理费35.59亿元,同比压降4.14%。人工费用、场地租金、办公耗材等明细项全部实现负增长,这种全方位、多维度的费用压缩展现了精细化管理水平。成本收入比27.67%,较上年下降1.28个百分点,在城商行群体中属于较优表现。

资产质量的风险抵补分析

不良率从2022年末的1.88%降至2025年末的1.71%,三年累计下降0.17个百分点,连续三年稳步下台阶。拨备覆盖率从2021年末的低点持续攀升至185.81%,风险抵补能力不断增强。这组数据组合揭示了一个核心逻辑:在规模扩张的同时,郑州银行并未以牺牲资产质量为代价,而是通过强化贷前审查、优化担保结构、加强贷后监控等手段,实现了规模与质量的动态平衡。

业务结构转型的深层价值

代理类财富中间业务收入5684.56万元,同比大增86.11%,产品货架从现金管理到权益投资覆盖6大类,代销产品数量扩充至675只。中间业务收入的高速增长意味着该行正在摆脱对传统存贷利差的单一依赖,收入来源多元化有助于提升盈利稳定性和抗周期能力。